Haftpflicht und Hausratversicherung

Die individuelle Absicherung für deinen Alltag

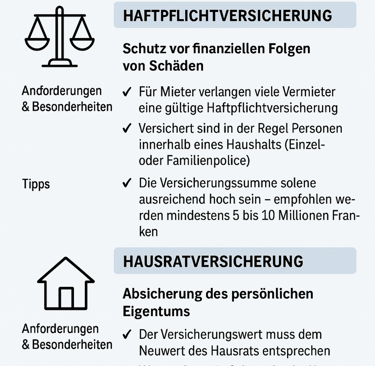

Haftpflichtversicherung

Für Personen- und Sachschäden gegenüber Dritten, die unbeabsichtigt entstehen

Für Schäden an deinem eigenen Inventar in der Wohnung/Haus

Hausratversicherung

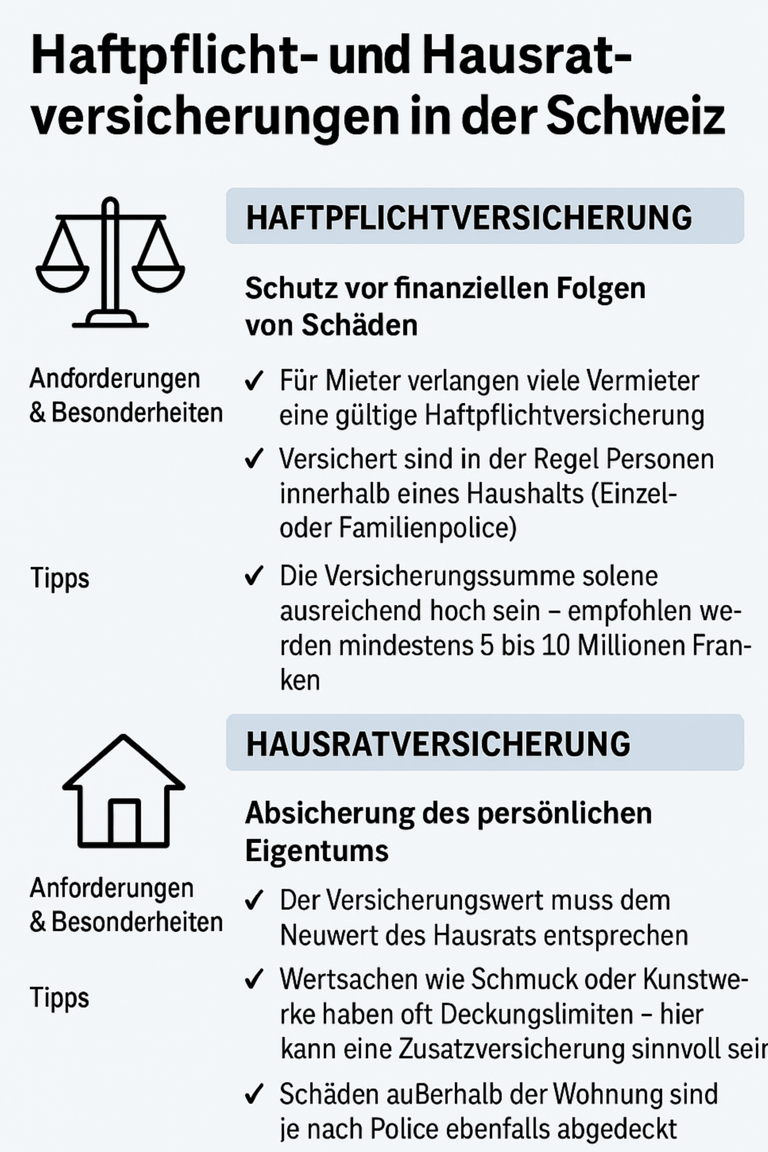

Haftpflicht- und Hausratversicherungen in der Schweiz

Haftpflichtversicherung – Schutz vor finanziellen Folgen von Schäden

Die Privathaftpflichtversicherung zählt in der Schweiz zu den wichtigsten freiwilligen Versicherungen. Sie deckt Schäden ab, die du unbeabsichtigt Dritten zufügst – sei es ein zerbrochenes Smartphone eines Freundes, ein Wasserschaden in der Mietwohnung oder ein Unfall beim Sport.

Anforderungen & Besonderheiten:

Für Mieter verlangen viele Vermieter beim Abschluss eines Mietvertrags eine gültige Haftpflichtversicherung.

Versichert sind in der Regel Personen innerhalb eines Haushalts (Einzel- oder Familienpolice).

Die Versicherungssumme sollte ausreichend hoch sein – empfohlen werden mindestens 5 bis 10 Millionen Franken, da Personenschäden schnell sehr teuer werden können.

Tipps:

Prüfe, ob Schäden an geliehenen oder gemieteten Sachen eingeschlossen sind.

Achte auf die Selbstbeteiligung: Eine höhere Selbstbeteiligung senkt die Prämie.

Bei Haustierhaltern sollte die Versicherung auch durch Tiere verursachte Schäden abdecken.

Hausratversicherung – Absicherung des persönlichen Eigentums

Die Hausratversicherung schützt dein gesamtes Inventar in der Wohnung oder im Haus – also Möbel, Kleidung, Elektrogeräte, Wertsachen usw. Versichert sind Schäden durch Feuer, Wasser, Einbruchdiebstahl, Vandalismus und Naturereignisse (z. B. Sturm oder Hagel).

Anforderungen & Besonderheiten:

Der Versicherungswert muss dem Neuwert des Hausrats entsprechen. Unterversicherung führt dazu, dass Schäden nur anteilig ersetzt werden.

Wertsachen wie Schmuck oder Kunstwerke haben oft Deckungslimiten – hier kann eine Zusatzversicherung sinnvoll sein.

Schäden außerhalb der Wohnung (z. B. Diebstahl eines Fahrrads) sind je nach Police ebenfalls abgedeckt.

Tipps:

Erstelle eine Inventarliste mit Fotos, um im Schadenfall den Nachweis zu erleichtern.

Überprüfe regelmässig, ob die Versicherungssumme noch dem Wert deines Hausrats entspricht.

Kombiniere Hausrat- und Haftpflichtversicherung bei derselben Gesellschaft – oft gibt es Rabatte.